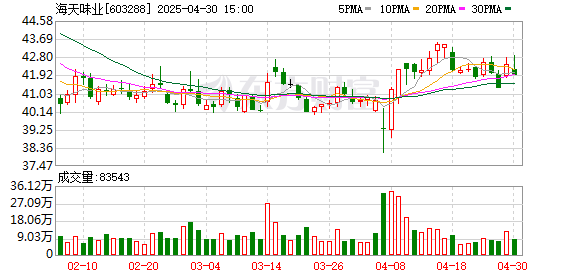

开源证券04月30日发布研报称,给予海天味业(603288.SH,最新价:41.92元)买入评级。评级理由主要包括:1)2025Q1收入稳健增长,线上渠道营收高增;2)成本下降+规模效应释放,2025Q1盈利能力同比改善;3)龙头优势尽显,收入利润稳健增长可期。风险提示:宏观经济波动风险、市场拓展及竞争风险、原料价格波动风险等。

AI点评:海天味业近一个月获得19份券商研报关注,买入11家,增持2家,平均目标价为47.94元,与最新价41.92元相比,高6.02元,目标均价涨幅14.36%。

方舟配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯